IRENA raporu, 2024’te jeotermal elektrik LCOE’sinde %16 düşüş olduğunu vurguluyor

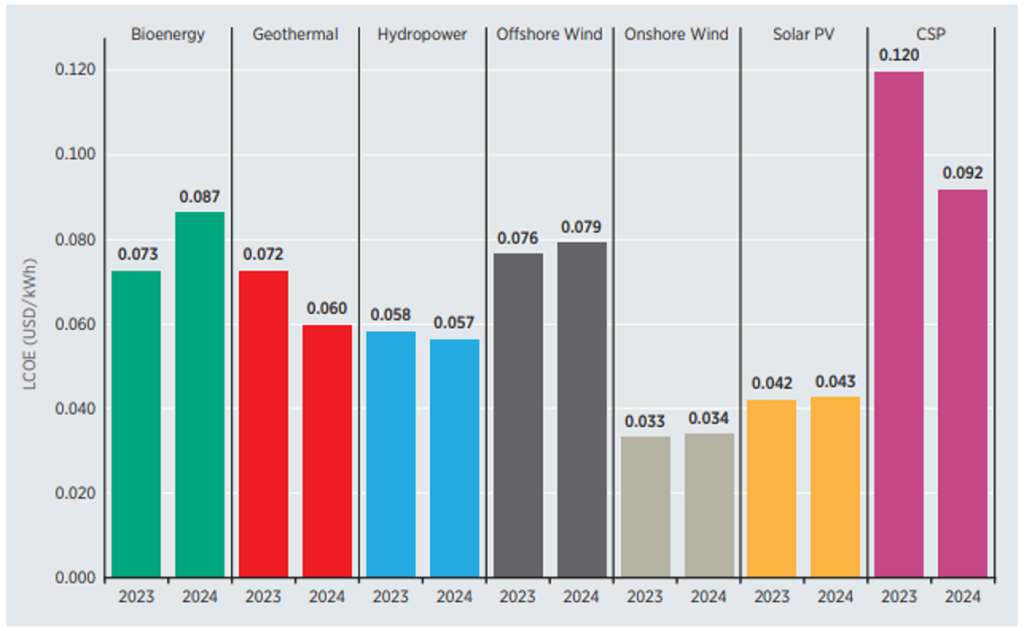

Yenilenebilir enerjinin küresel ağırlıklı ortalama LCOE’si, 2023-2024 (Kaynak: IRENA)

Yenilenebilir enerjinin küresel ağırlıklı ortalama LCOE’si, 2023-2024 (Kaynak: IRENA)

IRENA, jeotermal elektrik için küresel ağırlıklı ortalama LCOE’nin 2024’te %16 düştüğünü, bunun da istikrar ve daha fazla büyüme için fırsat sunduğunu bildiriyor.

Uluslararası Yenilenebilir Enerji Ajansı’nın (IRENA) yeni yayımladığı “2024’te Yenilenebilir Elektrik Üretim Maliyetleri” raporuna göre, jeotermal elektrik üretimi için küresel ağırlıklı ortalama Düzeylendirilmiş Elektrik Maliyeti (LCOE) %16 düşerek 0,072 USD/kWh seviyesinden 0,060 USD/kWh seviyesine geriledi. Şüphesiz olumlu bir gelişme olmakla birlikte, bu rakam 2022 değerine (0,059 USD/kWh) oldukça yakın olup, son 5 yılın ortalama LCOE değerleri aralığında (0,059 USD/kWh – 0,075 USD/kWh) yer almaktadır.

Diğer yenilenebilir enerji kaynaklarıyla karşılaştırıldığında, jeotermal enerjinin ağırlıklı ortalama LCOE’si; hidroelektrik (0,057 USD/kWh), güneş PV (0,043 USD/kWh) ve kara rüzgarı (0,034 USD/kWh) değerlerinden daha yüksektir. Ancak, yoğunlaştırılmış güneş enerjisi (CSP) (0,092 USD/kWh), biyoenerji (0,087 USD/kWh) ve deniz üstü rüzgar (0,079 USD/kWh) için LCOE değerleri hâlâ jeotermalden yüksektir.

Düşük kurulum oranı, yıllık bazda dalgalanan değerlere yol açıyor

Yılın başında bildirdiğimiz üzere, 2024 sonu itibarıyla küresel jeotermal kurulu güç 16.873 MWe seviyesindedir. Yıl içindeki yeni kapasite artışı toplam 389 MWe olup, bunun 174 MWe’si ile en büyük tekil ekleme Yeni Zelanda’daki Tauhara II santrali olmuştur.

(Editör notu: Kurulu güç değerlerimiz, IRENA raporundakilerden farklıdır. Bu tür farklılıkların nedenlerine ilişkin önceki notlarımıza bakınız.)

2024 yılı için LCOE değerleri, en yüksek 0,090 USD/kWh (Endonezya) ile en düşük 0,033 USD/kWh (Türkiye) arasında değişmiştir. Küresel ağırlıklı ortalama LCOE’deki düşüş, büyük ölçüde, Yeni Zelanda’da toplam kurulu maliyeti daha düşük olan Tauhara II projesinin etkisiyle gerçekleşmiştir.

Farklı pazarlar ve jeolojilerdeki jeotermal sistemlerin kendine özgü yapısı nedeniyle, jeotermal enerjinin kara rüzgarı veya güneş PV’de olduğu gibi standartlaştırılmış maliyet yapıları bulunmamaktadır. Jeotermal proje maliyetleri, doğrudan sondajla (derinlik ve kuyu sayısı dahil) ilişkili maliyetleri ve santral teknolojisini belirleyen rezervuar kalitesinden büyük ölçüde etkilenir. Ayrıca jeotermal projeler, sermaye yoğun sondaj yapılmadan kaynak kalitesi belirlenemediği için, tamamen farklı bir risk profiline sahiptir.

Yukarıdaki şekil bu eğilimi net bir şekilde göstermekte olup, farklı bölgeler jeotermal enerji için belirgin şekilde farklı LCOE ve TIC değerlerine sahiptir. Endonezya’daki sermaye maliyetleri, büyük ölçekli sondaj ve arama kampanyalarının etkisiyle diğer bölgelere kıyasla önemli ölçüde daha yüksek olmuştur. Türkiye’deki düşüş ise dikkate değerdir; ancak tüm rakamların USD cinsinden ifade edildiği göz önünde bulundurulduğunda, bu eğilimin analizinde döviz kuru hareketleri mutlaka hesaba katılmalıdır.

LCOE eğilimleri, TIC eğilimlerini yakından takip etmektedir. Ancak, jeotermalde bakım ve işletme (O&M) maliyetleri, özellikle yüksek kapasite faktörlerini (CF) koruma hedefi olduğunda, tamamlayıcı sondajlar nedeniyle yüksek olabilir. 2024’te devreye alınan projeler için varsayılan O&M maliyeti yıllık 125 USD/kW, 2010–2023 arasında devreye alınan projeler için ise yıllık 110 USD/kW olarak alınmıştır.

TIC ve LCOE eğilimleri, herhangi bir yılda devreye giren jeotermal enerji tesislerinin sayısının az olması nedeniyle yıldan yıla büyük dalgalanmalar gösterebilmektedir. Bu durum, küresel eğilimlerin analizini karmaşıklaştırabilir ve potansiyel olarak yanıltıcı hâle getirebilir. Bu nedenle, geliştirme maliyetlerini etkileyen yerel ve bölgesel faktörlerin daha yakından incelenmesi gerekmektedir.

Kapasite faktörü, jeotermal enerjinin en büyük gücü olmaya devam ediyor

2024 yılı ortalaması %88 olan yüksek kapasite faktörü, jeotermalin diğer yenilenebilir enerji türlerine göre en büyük avantajlarından biri olmaya devam etmektedir. Bu oran, 2023 yılına kıyasla %7 artış göstermiştir.

2010’dan bu yana jeotermal enerjinin ortalama kapasite faktörleri (CF) %77 ile %88 arasında değişerek rekabetçi seviyesini korumuştur. Diğer yenilenebilir enerji kaynaklarıyla karşılaştırıldığında, jeotermal enerji tesisleri yılın büyük bölümünde çalışacak şekilde tasarlanır ve hava koşulları ya da gece-gündüz döngüsünden etkilenmez. Yine de, kaynak kalitesi, rezervuar dinamikleri ve ekonomik faktörlere bağlı olarak bölgeler arasında CF değerlerinde bazı farklılıklar görülebilmektedir.

Teknolojik eğilimler umut veriyor

“Yeni nesil” olarak adlandırılan teknolojilerin ortaya çıkışı, jeotermal enerjinin mevcut kapsamının ötesine geçerek büyümesi konusunda önemli bir umut yaratıyor. Gelişmiş Jeotermal Sistemler (EGS) ve İleri Jeotermal Sistemler (AGS), geleneksel jeotermal yöntemlerle uygun görülmeyen alan ve bölgelerde jeotermal enerji geliştirilmesini mümkün kılmayı hedefliyor. Süper sıcak jeotermal (superhot geothermal) teknolojiler ise çok daha sıcak kaynaklara erişerek jeotermal kuyuların üretkenliğini artırmayı amaçlıyor. Bu öncü yöntemler, sondaj maliyetlerini düşürmeye ve stimülasyon yöntemlerini geliştirmeye yönelik çalışmalar için de test alanı işlevi görüyor.

Ayrıca, jeotermalin diğer yenilenebilirlerle eşleştirilerek, güneş ve rüzgar gibi kesintili enerji kaynakları için enerji depolama işlevi görmesine yönelik çalışmalar da yürütülüyor.

Jeotermal sektörü, bu yeni nesil teknolojilerin ticari ölçekte devreye alınmasını beklemeye devam ederken, Fervo Energy ve Eavor Technologies gibi bazı şirketler öncülük ediyor. Yenilikçiliğin sürdürülmesi ve hükümet desteği, bu tür teknolojilerin potansiyelinin gerçekleştirilmesinde kilit unsurlar olmaya devam ediyor.

Yenilenebilir enerji için dönüm noktası niteliğinde bir yıl

Genel olarak 2024, yenilenebilir enerji için rekor düzeyde 582 GW’lık yeni kapasite artışıyla bir dönüm noktası yılı oldu. Bu artışta en büyük pay güneş PV’ye ait olup, toplam yeni kapasitenin %77,8’ini oluşturdu. Ülke bazında bakıldığında, Çin küresel güneş PV kapasite artışının %61,2’sini ve yeni rüzgar kurulumlarının %69,4’ünü gerçekleştirdi.

Toplam kurulu yenilenebilir enerji kapasitesi 2024’te 4.442 GW’a ulaşsa da, COP28’de üzerinde mutabık kalınan 2030 yılına kadar 11.000+ GW hedefinin hâlâ oldukça gerisindedir. Jeotermal enerji büyümesi ise 2024’te nispeten sabit kaldı. Bununla birlikte, gelişmekte olan pazarlardaki (Karayipler ve Kanarya Adaları gibi) çalışmalar, Pasifik ve Doğu Afrika bölgelerindeki sürekli büyüme ile süper sıcak jeotermal ve derin sondaj teknolojileri gibi yenilikler, önümüzdeki yıllarda jeotermal enerjide katlanarak artacak bir büyümenin önünü açmaktadır.

Kaynak: ThinkGeoEnergy